An der Börse gibt es ein gefährliches Missverständnis: „Was tief gefallen ist, muss auch wieder steigen.“ Die Realität ist jedoch brutal. Wer blind „billig“ kauft, landet oft im Depot-Friedhof.

Warum „Billig“ oft eine Falle ist …

Vorab mal die Schock-Statistik, die selbst mich von den Zahlen her überrascht hat.

Eine umfassende Langzeitstudie (1985–2024) zeigt ein ernüchterndes Bild für alle Schnäppchenjäger:

Nur 46 % aller Aktien erreichen nach einem massiven Einbruch jemals wieder ihr altes Allzeithoch (ATH).

54 % der Aktien bleiben dauerhafte Verlierer oder verschwinden ganz vom Kurszettel.

– das bedeutet, dass eine Turnaround-Wette rein statistisch schlechter abschneidet als ein Münzwurf.

Auch wichtig: Der durchschnittliche maximale Rücksetzer (Drawdown) abgestürzter Aktien liegt bei rund 85 % – wer hier zu früh einsteigt, braucht extreme Geduld (und Glück).

Nach einem Absturz der Aktie dauert es im Schnitt rund vier Jahre, bis überhaupt ein Boden gefunden ist.

Die Lehre daraus: Wenn du eine Aktie kaufst, nur weil sie 50% oder auch 85% im Minus ist, arbeitet die Statistik gegen dich.

Folglich brauchst Du einen Filter, der dich zu den 46 % der Gewinner führt.

Hierzu Schaupps Kernidee: “Das Warum das Fallens” ist entscheidend!

Bevor du einen Cent investierst, musst du diagnostizieren, warum die Aktie gefallen ist. Ich unterscheide zwei Szenarien:

A) Szenario Absturz im Bullenmarkt (Vorsicht!)

Der S&P 500 markiert neue Hochs, aber ein Einzelwert (z. B. aktuell Nike, Adobe oder PayPal) bricht deutlich ein.

* Diagnose: Unternehmensspezifisches Risiko. Das Problem liegt im Kern des Unternehmens (Management, veraltetes Geschäftsmodell).

* Gefahr: Diese Aktien gehören oft zu den 54 %, die nie wieder zu ihrem ATH zurückkehren. Man würde also durch einen Nachkauf schlechtem Geld gutes hinterherwerfen.

[Das passt auch gut zu meiner Auffassung, dass es in normalen Marktphasen keine Fehlbepreisungen gibt.]

Sinnvolle Handlungsoption bei A) :

Da ein unternehmensspezifisches Risiko vorliegt, könnte es Sinn machen, die Aktie, die sich z.B. halbiert hat zu verkaufen und in den breiten Markt zu investieren. (z. B. PayPal verkaufen und Verkaufserlös in S&P 500 investieren, Adobe verkaufen und Verkaufserlös in Nasdaq100 investieren).

Denn selbst wenn die Einzelaktien sich wieder erholen, dauert dies ja oft einige Jahre und in dieser Zeit würden die Indizes ja auch weiter steigen.

Folglich reicht es nicht, dass sich die Einzelaktie irgendwann erholt. Die entscheidende Frage ist eine andere: Schlägt sie in derselben Zeit den Index?

Das ist eine brutal hohe Hürde. Wer etwa bei Adobe 40% im Minus ist, braucht zunächst rund 67% Gewinn nur um wieder auf null zu kommen — während der Nasdaq in dieser Zeit natürlich auch weiterläuft. Die Aktie muss also nicht nur steigen, sie muss deutlich schneller steigen als der Markt, über mehrere Jahre hinweg.

Historisch gelingt das strukturell beschädigten Unternehmen selten. Erholungen verlaufen oft zögerlich — zwei Schritte vor, einen zurück — während der Index gleichmäßig weiter zieht. Der Zinseszinseffekt arbeitet in dieser Phase konsequent gegen die Einzelaktie.

Die richtige Frage ist also nicht 'Kann sich diese Aktie erholen?' sondern 'Kann sie den Index schlagen?' Das verschiebt die Beweislast erheblich — und lässt selbst eine erfolgreiche Erholung oft als die schlechtere Wahl erscheinen.

B) Szenario Absturz im Crash bzw. in einer Marktkorrektur (Die Chance!)

Der gesamte Markt bricht panikartig ein (wie 2020 oder 2008) oder gibt zumindest deutlich nach.

* Diagnose: Systemisches Risiko. Auch die besten Unternehmen der Welt werden mitgerissen.

* Chance: Hier finden sich die 46 % der Überflieger, die nach dem Sturm als Erste neue Rekorde brechen.

[In einer solchen Phase halte ich Fehlbepreisungen für möglich, da Profis oftmals aufgrund ihrer Risikokennzahlen auch hohe Qualität verkaufen müssen.]

Qualität & langfristiger Aufwärtstrend:

Um die „Zombies“ im Depot zu vermeiden, wende ich einen strengen Filter an. Ich suche nicht irgendwelche Aktien, sondern hohe Qualität, idealerweise Weltmarktführer (Nr. 1 oder Nr. 2 ihrer Branche).

Monthly-Chart-Check bei finviz: Ich betrachte das Unternehmen über 16 Jahre im Monatschart. Hierbei sollte man einen langfristig intakten Aufwärtstrend erkennen.

Im Monatschart schrumpft die aktuelle Krise oft zu einer kleinen, unbedeutenden Delle zusammen. Das gibt oft psychologisch die nötige Gelassenheit für den Einstieg.

Die Umsetzung folgt dann meinem Blogartikel Qualitätsaktien systematisch günstig kaufen

Sinnvolle Handlungsoption bei B) :

Sobald ein Weltmarktführer mit intaktem 16-Jahres-Trend sich unter der 200-Tage-Linie befindet, wird nicht einmalig „all-in“ gegangen, sondern ein wöchentlicher Sparplan gestartet.

Warum wöchentlich? Da Korrekturphasen bei Top-Werten oft einige Monate dauern, nutzt du so den Cost-Average-Effekt maximal aus. Ich kaufe so scheibchenweise in die fallenden Kurse hinein.

Praxis-Check: Dass diese Strategie aufgeht, zeigen die Beispiele der letzten Zeit:

* Apple & Alphabet: Wöchentliche Nachkäufe unter der 200-Tage-Linie führten direkt zum neuen Allzeithoch.

* McDonald's: 11 wöchentliche Nachkäufe im Sommer 2024 – im August schoss der Kurs wieder über die Linie.

* Tesla: Trotz hoher Volatilität konnte durch den Sparplan unter der 200-Tage-Linie die Position so weit verbilligt werden, dass sie nach kurzer Zeit massiv im Plus stand (+94 % in der Spitze).

Fazit: "Sei ein Stratege, kein Hoffnungs-Anleger!"

Kurzzusammenfassung:

* Wähle nur die beste Aktien-Qualität (16-Jahres-Check Aufwärtstrend, Weltmarktführer)

* Warte auf relative Schwäche (Aktie unter 200-Tage-Linie).

* Nutze die Statistik (Meide Einzelabstürze im Bullenmarkt, kaufe im Crash bzw. einer Gesamtmarktkorrektur qualitativ hochwertige Aktien die mit nach unten gerissen wurden)

* Starte dann einen wöchentlichen Sparplan statt Einzelnachkäufen

Schaupps „Wenn-Dann“-Schema:

Wenn Bullenmarkt + Einzelabsturz ▶️ Verkauf Aktie und Umschichtung in Index (Szenario A).

Wenn Crash/Korrektur + Qualitätsaktie ▶️ Wöchentlicher Sparplan auf Qualitätsaktie (Szenario B).

Quellen:

Michael J. Mauboussin & Dan Callahan, „Drawdowns and Recoveries: Base Rates for Bottoms and Bounces“ (Morgan Stanley Investment Management) Betrachteter Zeitraum: 1985 bis 2024 (Untersuchung von 6.500 US-Aktien)

Zu A) Szenario Absturz im Bullenmarkt (Vorsicht!)

Wenn wir die Daten logisch auseinandernehmen, wird die Lage für den „Bullenmarkt-Verlierer“ (Szenario A) noch viel dramatischer, als es die 46 % zunächst vermuten lassen.

Hier ist die systematische Herleitung, warum die Chancen in dieser speziellen Konstellation A) massiv schwinden.

Die von Mauboussin ermittelten 46 % (Erfolgsquote) und 54 % (Versagerquote) sind ein Durchschnittswert über alle Kursabstürze hinweg.

Dieser Durchschnitt setzt sich aus deinen beiden Szenarien zusammen:

* Szenario B (Der Gesamtmarkt-Crash): Hier stürzen Weltklasse-Unternehmen (wie Apple, Microsoft) unverschuldet ab, weil Panik herrscht. Die Erholungsquote dieser Firmen ist extrem hoch, da ihr operatives Geschäft völlig gesund ist. Sie erreichen unproblematisch ihr altes ATH und übertreffen dieses anschließend.

* Szenario A (Der Einbruch im Bullenmarkt): Hier stürzt eine Einzelaktie ab, während der Gesamtmarkt steigt.

Da Szenario B) eine sehr hohe Erfolgsquote aufweist, zieht es den Durchschnitt der 46 % stark nach oben. Das bedeutet im Umkehrschluss:

Szenario A) muss eine desaströs niedrige Erfolgsquote haben, um den Durchschnitt auf 46 % (bzw. 54 % Versager) nach unten zu ziehen.

Warum ein Absturz im Bullenmarkt oft das Ende bedeutet

Es gibt eine alte Börsenweisheit: „Die Flut hebt alle Boote.“ (A rising tide lifts all boats). Ein Bullenmarkt ist diese Flut. Konsum, Investitionen und Wirtschaftswachstum treiben die Indizes nach oben.

Wenn eine Aktie in diesem Umfeld massiv gegen den Trend einbricht (wie aktuell Adobe, Nike) liegt ein schwerwiegendes unternehmensspezifisches Problem vor.

Die Gründe dafür sind fast immer strukturell: Das Geschäftsmodell wird disruptiert (z. B. durch KI), das Management hat versagt, oder die Konkurrenz hat massiv aufgeschlossen.

Solche strukturellen Schäden lassen sich oft nicht mehr reparieren.

Wie hoch ist die Wahrscheinlichkeit wirklich?

Obwohl Mauboussin in der 40-Jahre-Studie keinen exakten Prozentwert ausschließlich für unternehmensspezifische Bullenmarkt-Abstürze ausweist, lässt sich aus den historischen Daten von Bessembinder und Mauboussin ableiten, wie düster die Lage ist.

Wenn man die „gesunden“ Crash-Opfer (Szenario B) herausrechnet, fällt die Wahrscheinlichkeit einer vollständigen Erholung (neues ATH) für einen Einzelwert im Bullenmarkt drastisch ab.

> Die realistische Schätzung: Die Wahrscheinlichkeit, dass eine Aktie, die in einem intakten Bullenmarkt um 50 % bis 85 % einbricht, jemals wieder ihr Allzeithoch erreicht, dürfte bei ca. 20 % liegen.

Das bedeutet: In 8 von 10 Fällen kaufst du hier eine absolute "Value-Trap" (etwas das günstig aussieht, es aber nicht wirklich ist).

Der „Todesstoß“ durch den Zeitfaktor

Selbst wenn die Aktie zu den seltenen 20 % gehört, die das Comeback schaffen, kommt der Zeitfaktor ins Spiel.

Wenn ein Unternehmen im Bullenmarkt sein Geschäftsmodell komplett umbauen muss (Turnaround), dauert das oft 5 bis 10 Jahre. In dieser Zeit steigt der S&P 500 bzw. Nasdaq100 weiter. Selbst bei einer erfolgreichen Erholung der Einzelaktie ist der Index-Anleger durch den Zinseszinseffekt in der Zwischenzeit meist meilenweit davongezogen.

Nur persönliche Meinung - Keine Anlageberatung - Bitte umfangreichen Disclaimer bzw. Haftungsausschluss beachten!!!

Warum „Halten“ oder „Nachkaufen“ in Szenario A mathematisch (fast) immer verliert

Die oben genannte Schätzung, dass sich nur ca. 20 % der Einzelabstürze im Bullenmarkt erholen, ist bereits düster. Doch die eigentliche Gefahr für das Depot liegt tiefer. Selbst wenn man das Glück hat, einen der seltenen Turnaround-Kandidaten zu erwischen, arbeitet die Mathematik des Kapitals gegen den Anleger.

1. Die Falle des „Verbilligens“ (Nachkauf-Stopp)

Oft ist der Reflex bei -50 %: „Jetzt erst recht nachkaufen, um den Einstandspreis zu senken.“ Eine Vergleichsrechnung zeigt jedoch, dass dies ein Trugschluss ist.

Nehmen wir an, man hat vier Sorgenkinder (Szenario A) mit je 1.000 € Restwert im Depot. Eine Aktie erholt sich phänomenal (+200 %), die drei anderen halbieren sich erneut (-50 %).

* Strategie „Nachkaufen“: Man verdoppelt den Einsatz mit frischem Geld auf 8.000 €. Am Ende stehen 9.000 € im Depot. Rendite auf das Gesamtkapital: +12,5 %.

* Strategie „Einfach Halten“: Man lässt die 4.000 € Restwert unangetastet liegen. Am Ende stehen 4.500 € im Depot (3.000 € aus dem Gewinner, je 500 € aus den drei Verlierern). Rendite auf das eingesetzte Kapital: ebenfalls +12,5 %.

* Strategie „Index-Tausch“: Man schichtet die 4.000 € Restwert sofort in den Nasdaq 100 oder S&P 500 um. Bei einer marktüblichen Rendite von z. B. +40 % im selben Zeitraum landet man bei 5.600 €. Rendite: +40 %.

Das Ergebnis ist eine bittere mathematische Lektion: Wer nachkauft, geht das maximale Risiko ein, um am Ende prozentual exakt so schlecht abzuschneiden wie mit dem bloßen Abwarten. Warum ist das so? Da man alle Positionen gleichmäßig verdoppelt hat, bleibt das Verhältnis von „Turnaround-Glück“ zu „Totalausfall-Pech“ im Depot identisch. Das Nachkaufen erhöht zwar das investierte Volumen, steigert aber die Effizienz deines Depots um keinen einzigen Millimeter.

Frisches Geld sollte daher niemals in strukturelle Problemfälle fließen, sondern dort arbeiten, wo der Trend bereits nach oben zeigt. Der Index-Tausch schlägt beide anderen Varianten um Längen, weil er das „Bluten“ der drei Verlierer sofort stoppt und das gesamte Restkapital unmittelbar an der Kraft des Marktes beteiligt. Wer sich nicht zum Tausch durchringen kann, sollte zumindest beim stillen Halten bleiben, anstatt gutes Geld schlechtem hinterherzuwerfen.

2. Der „Index-Tausch“ als psychologische Befreiung

Depotleichen sind nicht nur ein mathematisches Problem, sie sind eine mentale Belastung. Sie binden Aufmerksamkeit und blockieren die Risikofreude für neue Chancen. Der Umtausch (z. B. PayPal → S&P 500) nimmt das Ego aus der Gleichung:

* Man gesteht sich den Fehler ein, bleibt aber im selben „Ökosystem“ investiert.

* Man stoppt das „Bluten“ (das Risiko weiterer 50 % bis 85 % Verlust).

* Man nutzt die „Power Machine“ der Marktkapitalisierung: Der Index reinigt sich selbst, indem er Gewinner höher gewichtet und Verlierer automatisch aussortiert.

3. Fazit für die Praxis

In Szenario A) gibt es eigentlich nur zwei vernünftige Wege:

* Der aktive Befreiungsschlag (Index-Tausch): Das Kapital wird sofort in den breiten Markt überführt. Die Wahrscheinlichkeit, damit die Einzelaktie über die nächsten 5 Jahre zu schlagen, liegt statistisch bei über 80 %.

* Das stumme Halten (Restrisiko-Akzeptanz): Man rührt die Position nicht mehr an und investiert keinen einzigen Cent mehr nach. Man akzeptiert den Restwert als „Lottoschein“ auf einen Turnaround, schützt aber sein frisches Kapital.

P. S.

Übrigens ist das alles kein Widerspruch zu meinem Artikel Welche waren Deine kostspieligsten Fehler an der Börse?

Hier handelte es sich um Werte, wie Disney der 30% im Plus lag, dann verkauft wurde und sich im Anschluss ver-7fachte. Auch Tesla lag mit Plus im Depot, um sich anschließend noch zu ver11-vereinfachen. Gleiches gilt auch für den Nasdaq100, welcher schon deutlich mit 80% im Plus im Depot lag zum Zeitpunkt des Verkaufs. Die Werte, die also zu früh verkauft wurden, waren allesamt keine Szenario A) Aktien von oben.

Die große Ausnahme

Ergänzung zu Szenario A)

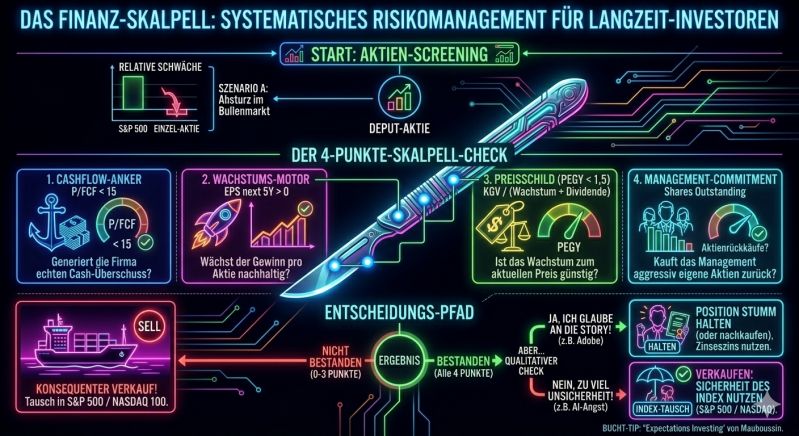

Das „Finanz-Skalpell“ – Wann man die Statistik ignorieren darf

Obige Analyse zu Szenario A) ist mathematisch unbestechlich: Wer in einem steigenden Markt auf den abgestürzten Einzelaktien setzt, wettet gegen die Statistik die sagt, dass ca. 80 % dieser Aktien ihr altes Allzeithoch (ATH) nie wiedersehen.

Doch für den leidenschaftlichen Qualitätsinvestor stellt sich die alles entscheidende Frage: Gehört meine Aktie zu den 80 % Versagern oder zu den 20 % Turnaround-Wundern wie Meta 2022, welche +500% nach dem Absturz erzielen konnte.

Der 3-Stufen-Check für Szenario A)

Eigentlich ist für eine Szenario A)-Aktie Verkauf und Umschichtung in den Index vorgesehen. Es gibt jedoch noch eine Möglichkeit für die Aktie sich als Halteposition oder sogar Nachkaufposition zu qualifizieren:

Wir rufen hierzu die Aktie in finviz auf.

1. Der Cashflow-Anker (P/FCF < 15)

Ein Kurssturz ist machmal ein psychologisches Phänomen, aber der Cashflow ist die physische Realität.

Die Prüfung: Wir suchen die Kennzahl P/FCF (Price to Free Cash Flow).

Das Gesetz: Liegt dieser Wert über 20 oder ist er negativ (wie derzeit bei Nike), ist die Aktie eine Value Trap. Das Unternehmen verbrennt Geld oder ist trotz Kurssturz noch zu teuer.

Die Ausnahme: Liegt der P/FCF deutlich unter 15 (wie bei PayPal), druckt das Unternehmen weiterhin massiv Geld. Ein solches Boot sinkt statistisch gesehen selten dauerhaft.

2. Der Wachstums-Motor (EPS next 5Y > 0)

Ein struktureller Schaden zeigt sich in den Gewinnerwartungen der Analysten für die nächsten fünf Jahre.

Die Prüfung: Betrachtet hier die EPS next 5Y.

Das Gesetz: Steht hier ein Minuszeichen (wie aktuell bei Novo Nordisk), ist der „Burggraben“ beschädigt. Ohne Gewinnwachstum gibt es keine Kraft für ein neues ATH.

Die Ausnahme: Erwarten die Analysten trotz der Krise ein positives Wachstum (z. B. > 5 %), ist das Geschäftsmodell intakt, aber momentan ungeliebt.

3. Das Preisschild (PEGY < 1,5)

Kennzahl: PEGY (P/E ÷ [EPS 5y% + Yield%])

Grenzwert: < 1,5

Bei normalen Aktien die sich gut entwickeln, halte ich ein PEG bzw. PEGY von bis zu 2,5 für vertretbar. Bei unseren Szenario A) Aktien haben wir es aber natürlich mit Problemfällen zu tun. Solche sollten schon entsprechend billig sein, damit wir uns das Risiko überhaupt ins Depot holen bzw. dort belasten.

4. Das Management-Commitment (Shares Outstanding - massive Aktienrückkäufe)

Ein Turnaround braucht Führung. Wenn das Management nicht an den eigenen Sieg glaubt, warum sollten wir es tun?

Die Prüfung: Betrachtet das Chartbild Shares Outstanding (unten links bei Finviz nachdem man eine Einzelaktie aufgerufen hat)

Das Gesetz: Bleibt die Aktienanzahl gleich oder steigt sie sogar, wird unser Anteil am Unternehmen verwässert.

Die Ausnahme: Sinken die Balken aggressiv (wie bei PayPal oder Meta 2022), nutzt das Unternehmen den tiefen Kurs, um sich selbst gesund zu kaufen. Das ist das stärkste Signal für eine Bodenbildung.

Wenn jeder sagt, eine Aktie sei billig, aber das Management kauft keine eigenen Aktien zurück (Punkt 4), dann stellt sich die Frage: Warum nicht?

Wenn das Management selbst nicht an die Unterbewertung glaubt oder das Geld für Schulden/Löcher braucht (wie bei Carnival), dann ist die Aktie vielleicht eine Value Trap, aber kein Schnäppchen.

Echte Schnäppchen erkennt man daran, dass das Unternehmen die günstige Bewertung nutzt, um aggressiv Aktien vom Markt zu nehmen.

Wenn wir eine Aktie im Depot haben, die sich in Szenario A) befindet:

Check negativ (z. B. Nike): Wir akzeptieren die Statistik. Der Index-Tausch (in S&P 500 / Nasdaq 100) ist keine Kapitulation, sondern mathematische Vernunft.

Check positiv (z. B. PayPal / Meta im Jahr 2022): Hier darf die Statistik „gebeugt“ werden. Wenn Cashflow, Wachstum und Rückkäufe stimmen, halten wir evtl. eine Deep-Value-Chance. Hier könnte man die Aktie halten und gegebenenfalls mit wöchentlichem Sparplan in die fallenden Kurse hineinkaufen.

Das Checksystem: Schaupps "Finanz-Skalpell“ in der konkreten Anwendung im April 2026:

Für jede Aktie, die im Bullenmarkt abstürzt und damit Szenario A) erfüllt, wäre der Verkauf und Umtausch in den Index vorgesehen.

Momentan im April 2026 sind Paypal, Nike und Novo Nordisk betroffen. Diese sind allesamt in einem steigenden Markt deutlich abgestürzt.

Nur wer die folgenden vier Filter besteht, für den kann das Signal in „Halten“ oder evtl. sogar Nachkaufen umgewandelt werden.

1. Der Cash-Anker (Überlebensgarantie)

Kennzahl: P/FCF (Price to Free Cash Flow)

Grenzwert: < 15

Logik: Ein Unternehmen, das massiv Cash generiert, kann nicht pleitegehen und hat die Mittel für den Turnaround.

Anwendung: * PayPal (7,48) ✅ | Novo N. (13,88) ✅

Nike (60,31) ❌ (Sofort-Verkaufs-Signal bestätigt)

2. Der Wachstums-Motor (Zukunftsvision)

Kennzahl: EPS next 5Y

Grenzwert: Positiv (> 0 %)

Logik: Wenn Analysten auf Sicht von 5 Jahren ein Schrumpfen erwarten, ist der „Burggraben“ kaputt. Wir suchen keine sterbenden Unternehmen, sondern ungeliebte Wachser.

Anwendung:

PayPal (6,33 %) ✅ | Nike (4,23 %) ✅

Novo N. (-0,26 %) ❌ (Wachstumserwartung ist das K.O.-Kriterium)

3. Die Preis-Leistungs-Prüfung (Lynch-Check)

Kennzahl: PEGY (P/E ÷ [EPS 5y% + Yield%])

Grenzwert: < 1,5

Logik: Wir wollen sehen ob der abgestürzte Engel wirklich ein Schnäppchen ist oder selbst nach dem Absturz noch zu teuer.

Anwendung:

PayPal (1,20) ✅

Nike (3,50) ❌ | Novo N. (n/a wegen neg. Wachstum) ❌

4. Das Management-Commitment (Skin in the Game)

Kennzahl: Shares Outstanding (Trend)

Check: Sinken die Balken im Chart (links unten bei Finviz)?

Logik: Wenn das Management bei tiefen Kursen aggressiv Aktien zurückkauft, nutzen sie den Cashflow (Punkt 1) sinnvoll. Das erhöht unseren Anteil am Gewinn automatisch.

Anwendung:

PayPal (Massive Rückkäufe) ✅ | Novo N. (Stetige Rückkäufe) ✅

Nike (Nur schwache Rückkäufe) ⚠️

Die finale Matrix der 4 Werte:

Aktie

1. P/FCF

2. EPS Growth

3. PEGY

4. Buybacks

PayPal

✅ (7,48)

✅ (6,33%)

✅ (1,20)

✅ (Stark)

HALTEN / Nachkauf

Nike

❌ (60,3)

✅ (4,23%)

❌ (3,50)

⚠️ (Schwach)

VERKAUF / TAUSCH

Novo N.

✅ (13,9)

❌ (-0,26%)

❌ (PEG negativ)

✅ (Stark)

VERKAUF / TAUSCH

Meta (2022)

✅ (~14)

✅ (Positiv, ca. 5-8%*)

✅ (~1,1)

✅ (Aggressiv)

HALTEN / Nachkauf

*Meta hatte damals trotz Krise eine positive langfristige Wachstumsprognose.

Fazit:

Zum Halten oder gar Nachkauf der Position ist es erforderlich, dass eine Aktie vier grüne Haken erzielt. Ansonsten gehen wir auf Nummer sicher und schichten in den jeweiligen Index (S&P500/Nasdaq100/StoxxEurope600) um. (Schließlich handelt es sich bei allen untersuchten Aktien um Szenario A)-Aktien, bei denen die Wahrscheinlichkeit auf Erholung eher gering ist).

Konkrete Anwendung auf unsere 3 Problemfälle:

Lediglich PayPal hat es geschafft, weiterhin gehalten oder sogar nachgekauft zu werden.

Bei Nike und Novo Nordisk handelt es sich mit hoher Wahrscheinlichkeit um “Value Traps”.

Folglich muss nach dem Regelwerk Nike in den S&P 500 umgetauscht werden und Novo Nordisk in den Stoxx Europe 600.

Steuerlicher Aspekt beim Index-Tausch:

Durch den Verkauf einer Verlustposition wird der Buchverlust realisiert und in den Aktien-Verlustverrechnungstopf übertragen. Dieser Verlust kann steuerlich ausschließlich mit Gewinnen aus anderen Aktienverkäufen verrechnet werden (nicht mit Dividenden oder ETF-Gewinnen). Der Tausch wandelt einen toten Buchverlust somit in einen steuerlichen Vorteil für zukünftige Aktiengeschäfte um.

Hinweis: Dies stellt keine Steuer- oder Rechtsberatung dar. Die steuerliche Behandlung ist individuell und kann sich ändern. Bitte konsultiert einen Steuerberater oder Fachanwalt für Steuerrecht.

Nur persönliche Meinung - Keine Anlageberatung - Bitte umfangreichen Disclaimer bzw. Haftungsausschluss lesen !

Kommentar hinzufügen

Kommentare